开云体育同比增长92.13%-开云官网登录入口 开云app官网入口

开云体育

开云体育

【文/王力 裁剪/周迢遥】

4月22日晚间,恒瑞医药露馅2026年第一季度功绩。论说期内,公司实现营业收入81.41亿元,同比增长12.98%;包摄于上市公司股东的净利润22.82亿元,同比增长21.78%;扣非净利润21.72亿元,同比增长16.59%。举座功绩延续持重增长态势,但增速较此前部分岑岭期有所收窄。

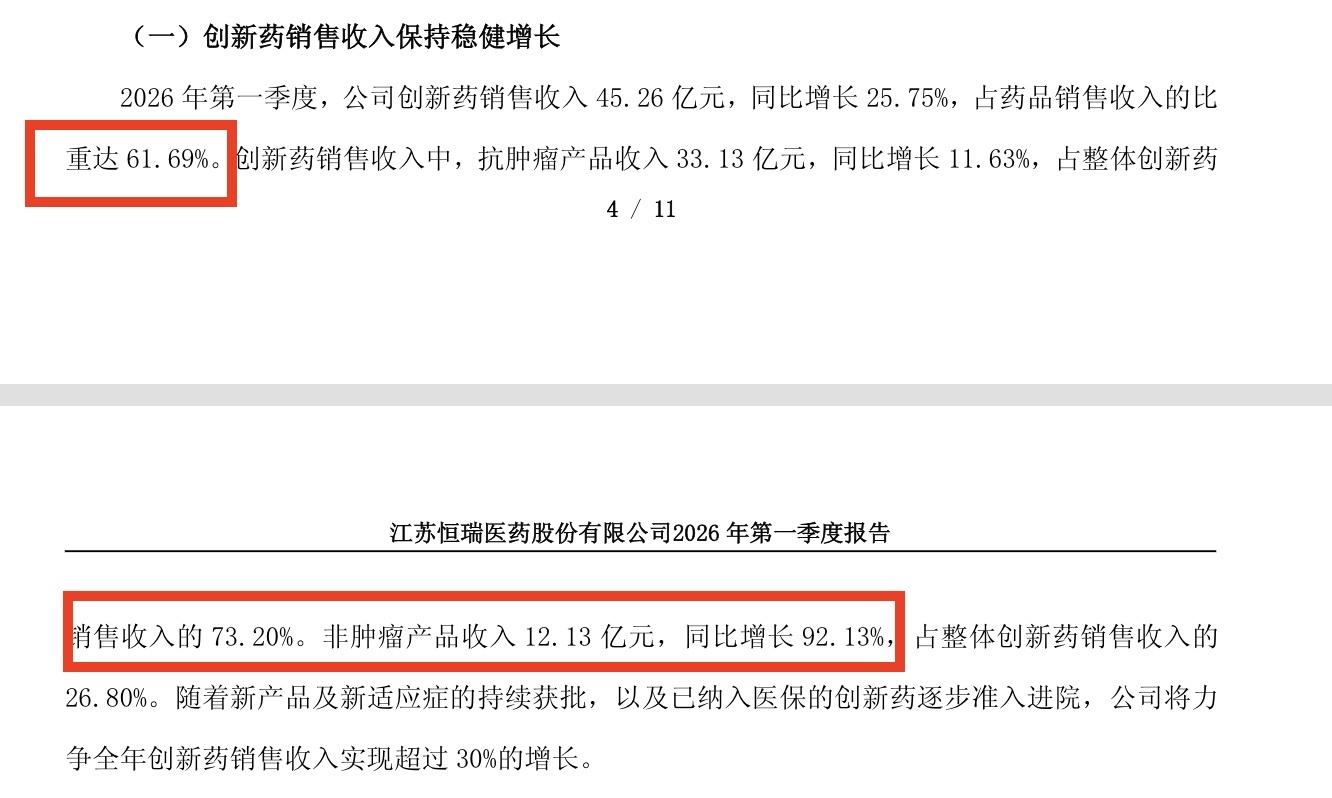

从收入组成看,本季度最值得关注的信号是翻新药销售收入45.26亿元,同比增长25.75%,占药品销售收入比重达61.69%,初度冲破六成门槛。本季度累计研发插足22.24亿元,占营业收入的27.32%,其中费用化研发支拨16.51亿元,依然是A股医药板块中研发插足强度最高的企业之一。

非肿瘤翻新药本季度发扬尤为亮眼,收入12.13亿元,同比增长92.13%,增速远超抗肿瘤居品的11.63%。这一结构变化标明,恒瑞的翻新管线正在从单一肿瘤规模向代谢、心血管、免疫等多元赛谈蔓延,居品线的宽度与风险漫衍智力均有所培育。

与此同期,4月17日,恒瑞医药以“NewCo”格式合营的Kailera Therapeutics在好意思国纳斯达克告捷挂牌上市,成为本季度国际化叙事中最具象征道理的事件。这是恒瑞自2023年以来第12笔国外业务拓展走动的伏击节点,亦然其翻新出海从“公约收款”走向“成本商场可见”的标志性一步。

翻新药占比破六成,结构转型收效渐显

恒瑞医药翻新药销售收入占比初度冲破60%,这一数字在行业内具有一定的参照道理。联系词,终止这61.69%的结构细看,肿瘤居品也曾完好意思主力,孝顺了举座翻新药销售的73.20%,收入达33.13亿元,同比增速仅为11.63%;而非肿瘤居品收入12.13亿元,同比增速高达92.13%,尽管体量尚小,但成长斜率已显着笔陡。

肿瘤板块增速放缓,有其客不雅配景。频年来国内医保谈判压价效应抓续开释,主要肿瘤居品的平均售价承压,以价换量的逻辑在部分红熟居品上已趋于旯旮递减。与此同期,竞争容貌日趋强烈——PD-1/PD-L1赛谈已进入高度同质化阶段,ADC规模亦有大批企业跟进布局。恒瑞的上风在于起初占据商场,但保管增速并非易事。

反不雅非肿瘤规模的高增速,背后是公司多年来在代谢疾病、心血管、免疫等赛谈抓续插足的采集开释。以GLP-1为代表的代谢规模居品,正处于中国商场需求快速扩容的红利期。此外,用于诊治重型再生遮挡性贫血的海曲泊帕新增第三个适当症、民众首款抗PD-L1/TGF-βRII双抗瑞拉芙普α获批上市,均为非肿瘤及相反化肿瘤管线孝顺了新的增量空间。

研发插足方面,单季度累计插足22.24亿元,费用化研发支拨16.51亿元,研发费用率27.32%。这一数字放在民众翻新药企业中亦属高位。从完好意思值看,恒瑞的研发支拨限制在A股医药板块险些无敌手,但问题在于:高插足并不自动等同于高产出,成本商场对研发着力的疑望正在趋严。

以2026年一季度为例,公司取得临床熟悉批准示知书26个,8项新药上市请求获受理,并获取6项CDE冲破性诊治品种认定。数目维度看似丰盛,但外界更怜惜的是,这些管线中有若干能够最终走到上市并实现买卖化,又有若干能在竞争日益强烈的商场中变成真确的相反化壁垒。

以新获批上市的瑞拉芙普α(艾泽利®)为例,看成民众首款获批上市的抗PD-L1/TGF-βRII双特异性抗体交融卵白,其在胃及胃食管联结部腺癌一线诊治规模的获批,填补了该靶点组合的民众空缺,具有先发上风。但胃癌商场的竞争容貌本就复杂,PD-L1抗体连合化疗已是老练有缠绵,双抗能否在实在天下中体现出特地单抗的临床获益,仍需时辰和数据考据。

瑞康曲妥珠单抗(艾维达®)的乳腺癌适当症获批,并在获批后一个月内被纳入2026年CSCO乳腺癌诊疗指南,指南收录速率确属荒僻,施展该药的临床数据获取了同业的认同。更值得关注的是,该居品已11次被纳入CDE冲破性诊治品种名单,消散HER2阳性多瘤种,成为恒瑞买卖化后劲最大的ADC居品之一。联系词,国内HER2 ADC赛谈雷同进入者浩大,订价与准入谈判将是将来真确的博弈战场。

海曲泊帕新增重型再生遮挡性贫血一线诊治适当症,其竞争者相对较少,商场空间诚然有限,但订价相对安靖,预测能为公司孝顺褂讪的细分商场收益。此外,本季度累计研发插足22.24亿元,占营业收入的27.32%,其中费用化研发插足16.51亿元。

NewCo落地纳斯达克,BD格式驱动国际化,但GLP-1的民众竞赛才刚刚运行

4月17日,Kailera Therapeutics在纳斯达克告捷上市,股票代码KLRA。关于恒瑞医药而言,这不仅是一个合营伙伴的上市事件,更是其“NewCo”出海格式初度获取国际成本商场公开订价的伏击节点。

回溯这笔走动的开始:2024年5月,恒瑞以NewCo格式将GLP-1居品组合在大中华区之外的民众范围内的独家开垦、出产和买卖化权益许可给Kailera,首付款加潜在里程碑付款累计可高达60亿好意思元,恒瑞同期抓有Kailera部分股权。Kailera挂牌后,恒瑞所抓股权的商场价值随之进入公开订价体系,成为其财富欠债表中一项更具流动性的权益财富。

这笔走动的结构联想颇具计策考量。传统的License-out格式,恒瑞将权益卖出,探究首付款和里程碑付款,之后基本退出主动权;而NewCo格式,则是由恒瑞将财富注入一家新缔造的公司,保留股权,并与新公司共同承担开垦牵累和分享买卖化收益。这种结构的平允在于,恒瑞不仅能获取一次性资金,还能在财富告捷的情况下抓续分享上行收益;风险则在于,若NewCo融资受阻或临床失败,股权价值可能大幅缩水。

从Kailera现时的管线进展来看,中枢财富瑞普泊肽打针液(KAI-9531)的民众III期临床推测已在推动中,这是恒瑞GLP-1布局中买卖化节律最快的居品。但需要指出的是,GLP-1赛谈的民众竞争态势已今是昨非——诺和诺德的司好意思格鲁肽与礼来的替尔泊肽紧紧占据商场主导地位,其后者要在疗效和安全性上变成相反化,并在买卖化上变成可比限制,挑战相等贫穷。

口服GLP-1规模概况是更具念念象空间的赛谈。恒瑞的口服瑞普泊肽在中国II期减重推测中公布了初步数据,诊治第26周时平均体重下落最高达12.1%,且吐逆发生率不进步11.4%。这一数据在现存口服GLP-1品种中具有一定竞争力,但与打针剂型比较,减重幅度仍有差距,且患者治服性、生物利费用等工程化问题尚需III期数据进一步考据。口服瑞普泊肽规划在中国推动肥美症III期临床,Kailera方面则可能最早在2027年上半年启动民众III期,时辰窗口依然垂危。

在BD举座发扬上,一季度翻新药对外许可业务说明收入7.87亿元,主要来自GSK(葛兰素史克)合营技俩。自2023年以来,恒瑞累计完成12笔国应对易,合营方涵盖GSK、默沙东等跨国药企,格式包括License-out、NewCo和计策定约。从戒指看,BD收入已成为恒瑞利润表中不能冷落的一项来源,但其高度依赖单笔大走动说明节律的特点,也使得季度间收入的可比性存在一定扰动。

7.87亿元的许可收入占本季度营业收入的9.7%,占净利润的比例更高。若剔除这部分非不竭性或阶段性收入,公司内生酌量利润的增速将有所回落,这是分析恒瑞盈利质地时需要保抓审慎的少量。

在国际学术舞台上,恒瑞一季度的临床数据亮相频率显着培育。AACR大会上,阿得贝利单抗围术期诊治可切除非小细胞肺癌的III期推测期均分析达到主要很是,这为该居品的新适当症申报提供了重要根据辅助,也意味着有关居品的国内买卖化远景愈加明晰。HRS-1893诊治结巴性肥厚型心肌病的II期阳性数据,则将恒瑞带入了民众竞争不算强烈但医疗需求相等明确的心肌肌球卵白扼制剂赛谈。

SHR-1139看成民众首创IL-23p19/IL-36R双靶点抗体,I期数据在AAD发布,在银屑病规模展示出“超长效”特征,若后续数据持重,这一靶点组合或能在竞争尖锐化的银屑病商场中开辟相反化空间,但从I期到上市时期仍存在变数。

现时来看,一季度数据印证了恒瑞转型的阶段性效果,但翻新之路远未到终端。研发还报需时辰闭幕开云体育,民众化竞争尚在途中。商场期待的,是下一份财报中更多实打实的临床进展与买卖化增量。

- 上一篇:开云体育顿巴斯和俄罗斯原土交壤-开云官网登录入口 开云app官网入口

- 下一篇:没有了