发布日期:2025-08-07 06:29 点击次数:184

“合并家银行,邻居的房贷利率要比我低0.1%。一问才知谈她把LPR的重订价周期改了,刚好赶上了最近一次LPR的下调。”

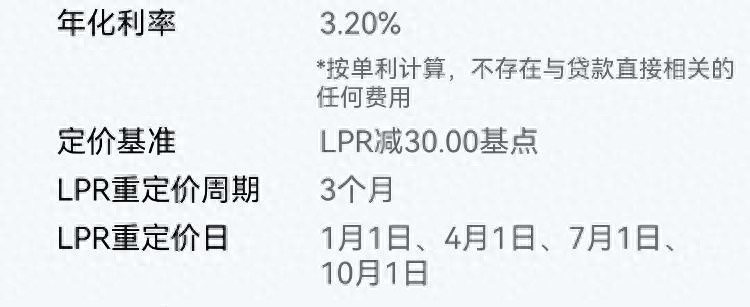

最近,杭州高女士地方的业主群里异常吵杂,民众皆在热议要不要退换房贷利率周期。高女士示意,目下她的房贷利率扩展LPR减30基点,“若是能从3.3%降到3.2%,每个月能少还60多块,亦然两杯星巴克呢。”不外她也提到,有些业主仍在不雅望:“万一LPR之后涨起来了,也得随着频频涨月供。”

受访者供图

据悉,旧年10月起,央行发布新政允许存量及新增房贷自主协商重订价周期,冲破以往“一年一调”的固定口头,新增“按3个月、6个月”等天真选项。这一退换旨在缩小新老房贷利差,削弱住户还款压力,同期减少因利率倒挂激发的“提前还贷潮”。

那么,LPR重订价周期该怎样选?

“3个月一调,最大的上风在于能更快享受降息红利。若五年期以上的LPR下落,一年便有4次契机退换房贷利率,能飞快裁减月供,检朴利息开销。”某银行房贷司理许女士告诉记者,像是本年5月,五年期以上的LPR从3.6%降到3.5%,选拔3个月一调的购房者就提前享受到了更低利率的实惠。

“这种周期符合短期内有提前还款方针的东谈主群,可最大化应用面前低利率,减少总利息开销,也能在利率频频波动时天真应酬,减少利率滞后问题,幸免错过屡次降息契机。”许女士说,但是,其风险在于若LPR参加上行通谈,月供会更快上升。

6个月退换周期则是相对折中的选拔,“在享受利率退换红利和月供踏实性之间得到了一定均衡。”比拟3个月一调的周,它受利率波动影响稍小,当LPR下落时,天然享受红利的速率不如3个月周期快,但比12个月周期要实时;当LPR上升时,月供增长幅度和频率也相对松懈 。

“关于那些收入踏实、更垂青还款方针可预测性,且合计将来LPR波动不大或有上升可能的借款东谈主来说,一年一调是较为稳当的选拔。”许女士说,其优点在于月供相对踏实,便于借款东谈主进行恒久财务想象。不外,若LPR在一年内屡次下落,选拔12个月周期的借款东谈主就需恭候一年智商享受到利率下落带来的月供减少,会多支付一些利息。

“房贷的契约期内仅能变更一次LPR重订价周期。”她指示,借款东谈主在选拔贷款周期时不错笼统多方面要素讨论。“若是展望将来LPR会抓续下落,且贷款剩余期限较短,在五到十年内,又粗略有提前还款方针,可讨论将退换周期改为3个月或6个月;若贷款期限较长,10年或以上,也更垂青月供踏实性,惦记将来利率上升,保管原先的一年一调可能更为合适。”

当今不少银行仍是绽开了线上退换,借款东谈主可通过手机银行APP、拨打客服电话或前去线下网点盘考办理。“办理前,务必仔细阅读契约条件,明确退换后的利率计较式样、重订价日等关节信息,确保自己权利。”

(潮新闻)开云(中国)kaiyun网页版登录入口